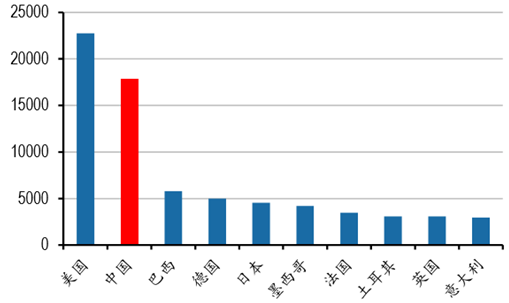

数据显示,2014年全国生活垃圾产量已达到1.79亿吨,仅次于美国的2.28亿吨。在过去全国生活垃圾清运量始终 高于无害化处理量,大量城市生活垃圾未经处理直接堆放,虽然垃圾堆放量已经开始逐年递减,2014年未处理垃圾仍有1700万吨,十年里垃圾累积堆放量超过5亿多 吨。

世界垃圾产量前十大国家(万吨)

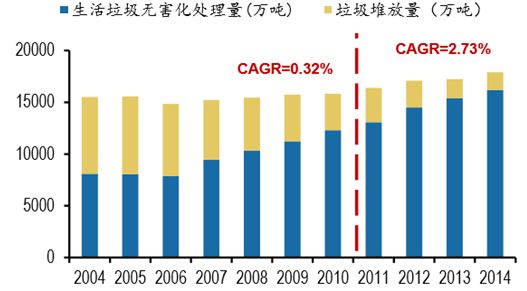

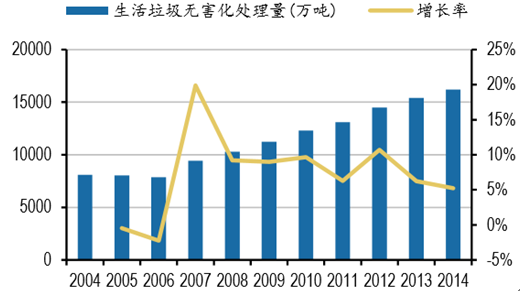

历年全国生活垃圾处理量与堆放量(万吨)

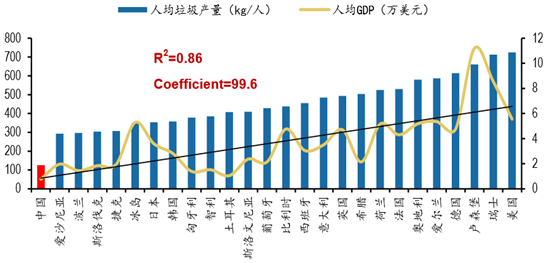

我国人均垃圾产量仅为131kg/人,与大多数OECD国家相比仍然处于低水平。以英国、 日本、德国、法国等成熟的发达国家为例,目前已经稳定在500kg/人上下,美国、 瑞士甚至达到700kg/人以上。将我国和以OECD为主的26个国家进行回归分析 后发现,人均GDP对人均垃圾产量之间的可决系数也高达0.86,人均GDP每增长1 万美元,人均垃圾产量将增长99.6kg/人。预计随着我国人均GDP和居民生活水平的 提高,人均垃圾产量将进一步提高。

世界各国人均生活垃圾产量与人均GDP

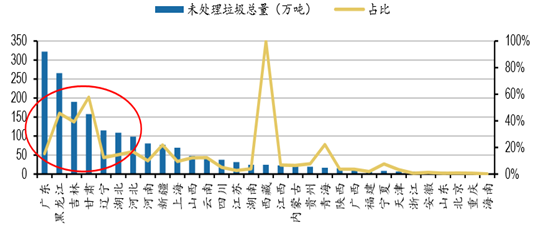

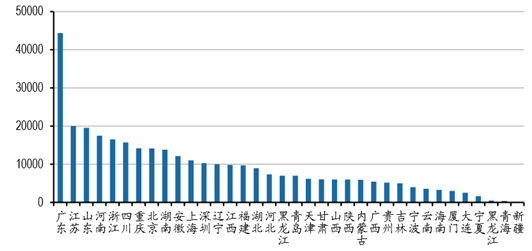

从地方省市情况来看,共有18个省市生活垃圾清运量与无害化处理量之间的缺口超过20万吨,其中广东、黑 龙江、吉林、甘肃等地缺口甚至分别达到321.79万吨、265.24万吨、190.03万吨以 及157.45万吨,这意味着这四省的垃圾清运量中分别有15.38%、45.59%、39.15% 和57.71%的比例的垃圾只是堆放,并没有得到无害化处理。

各省市未处理生活垃圾总量及其占比

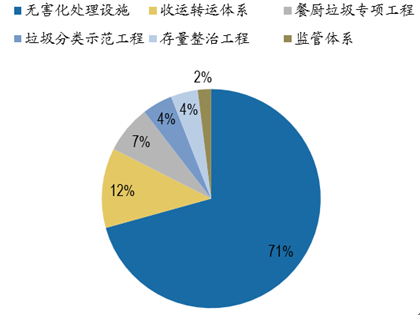

2016年9月22日,发改委和住建部联合发布《“十三五”全国城镇生活垃圾无害化处理设施 建设规划(征求意见稿)》。 “十三五”期间,全国城镇生活垃圾无害化处理设施 建设总投资约1924亿元;其中无害化处理设施建设投资1360亿元(占比达71%)占 比最高,其次为收运转运体系建设投资227亿元,餐厨垃圾专项工程投资136元。

“十三五”生活垃圾无害化处理设施投资占比高

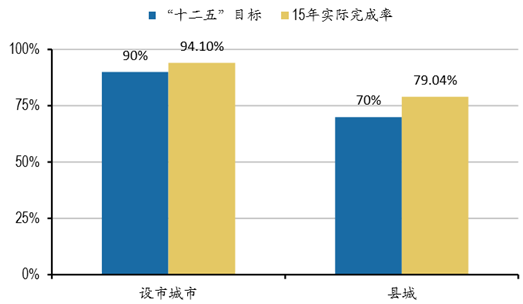

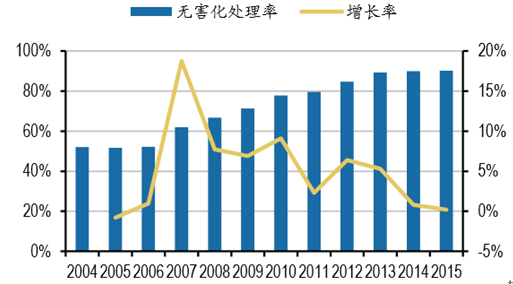

“十二五”末,全国城镇生活垃圾无害化处理率达到90.21%,其中设市城市 94.10%,县城79.0%, “十二五”规划确定的无害化处理率目标已超额完成。与此 同时,我国城镇生活垃圾清运量仍在快速增长,大部分建制镇的生活垃圾难以实现 无害化处理,垃圾回收利用率有待提高。

“十二五”垃圾无害化处理率目标超额完成

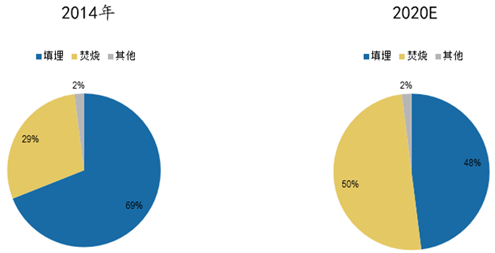

规划明确垃圾无害化处理设施新建项目仅考虑焚烧和填埋两种技术路线(其他方式 不是主要发展方向):2014年底全国城镇生活垃圾处理能力达70.16万吨/日,其中填埋占比69%,焚烧 占比29%;2020年,全国处理能力计划达到104.09万吨/日,增长48.16%,填埋增长2.24%, 焚烧能力增长将达到159.42%,未来焚烧占比将进一步提高到50%。

“十三五”新增无害化处理以焚烧为主

各省及直辖市规划2020年新增焚烧产能(单位:万吨/日)

我国城市生活垃圾处理行业于20世纪90年代后期开始起步,相对较晚。2000年以后 发展速度加快,垃圾处理市场持续扩容,年复合增长7.19%,无害化处理率也从52.1% 增长至“十二五”末期的90.21%。

全国近十年垃圾处理量(万吨)

全国近十年生活垃圾无害化处理率

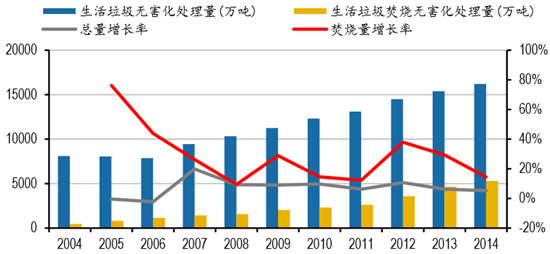

垃圾焚烧无害化处理量以近十年来两位数增长 率的超高速增长,已经从2004年的449万吨达到目前5300万吨,年复合增长率 达24.13%,而同期垃圾无害化处理总量的年复合增长率仅为7.19%,垃圾焚烧 处理量的增速已经远远高于总体垃圾处理量,成为固废领域增速最快的子行业。

焚烧处理量增速高于处理总量增速

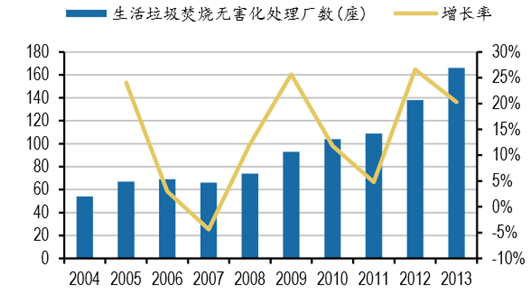

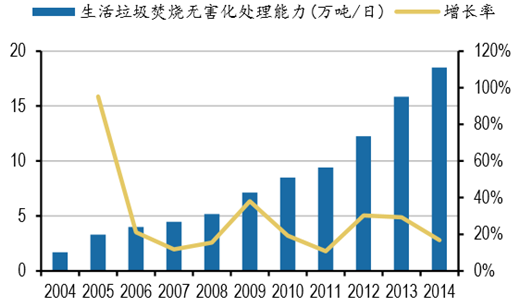

根据国家统计局公布的数据来看,全国垃圾焚烧 处理能力已经从2004年的1.7万吨/日增长至2014年的18.5万吨/日,年复合增长 率达23.08%。(注:发改委征求意见稿2014年数据为20.06万吨/日)

生活垃圾焚烧无害化处理厂数(座)

生活垃圾焚烧无害化处理能力(万吨/日)

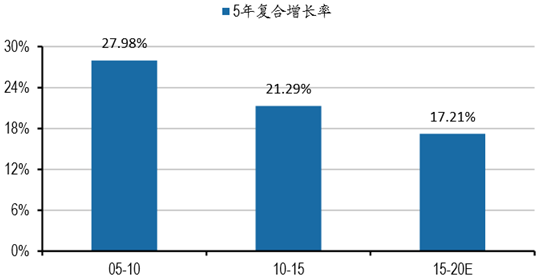

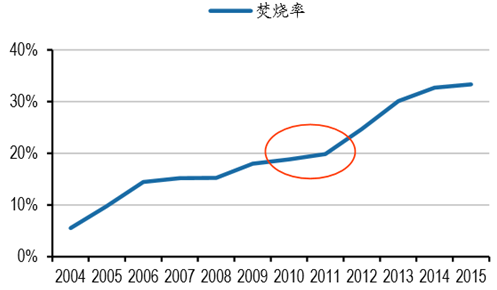

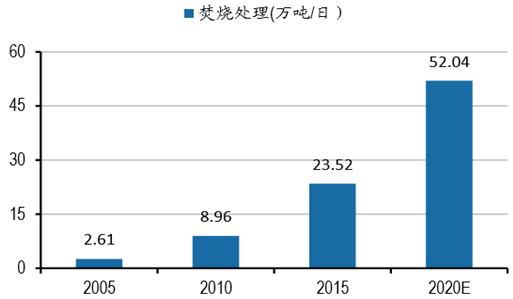

2010年我国主要的垃圾处置方式是填埋,占比78%,垃圾焚烧占比仅为20%。垃圾焚烧具有减量化、无害化、资 源化的特点,相对于填埋有较为明显的优势。根据“十二五”规划,各种垃圾处理 方式中,垃圾焚烧获得支持力度最大。从近几年的实际情况来看,垃圾焚烧处理能 力已经由2010年的8.96万吨/日提升至2015年的23.52万吨/日,处理能力较2010年增 加163%,按照40万元/(吨*日)的单位投资测算,垃圾焚烧实际投资额超过582亿 元,而垃圾焚烧的渗透率也提升至35%。

2010 年我国垃圾焚烧率仅为 20%

“十二五”新增焚烧产能 14.56 万吨/日

垃圾焚烧日处理能力5年复合增长率