1.危废处理发展情况

我国危废处理行业起步较晚,且前期行业管理发展较慢,从1990年开始起步,到1996年初步形成相关管理体系,2008年发布《国家危险废物名录》,经历了一个比较长的探索过程。事实上危废处理行业也是从“十一五”期间进入发展快车道,相应的国家出台了多部政策法规,从发布密度可以明显看出行业发展在加速。

目前,我国工业危废处理行业整体现状表现为综合利用水平较高,无害化水平较低,不同细分行业表现又有所差异。相对来说,资源化利用由于能够回收资源价值,经济性较高,产生危废的企业还能通过出售危废获得收入,因此发展较快也较为充分。而无害化处置技术复杂、处理难度高,而且对于产生危废的企业带来较大的成本负担,发展较为缓慢,甚至还有大量倾倒丢弃事件发生。根据环保局的统计数据显示,2015年我国工业危废产生量达到4220万吨,同比增长16.13%;综合利用处置率为83.6%,同比增长2.4%。

2011-2015年中国工业危险废物处理情况

2.危废处理行业特点

(1)特许经营制

危废处理项目通常采用特许经营的方式实施。政府部门授予具有资质的企业特许经营权对废物进行规范化处理,使危废处理企业的经营活动有法可依。同时政府对企业在废物供应上给予相应的保障,并在资金上给予一定的扶持。

(2)危险废物收费处置

危险废物是工业企业生产过程中产生的具有危害性的固体废物,通常需要进行无害化安全处置。根据“谁污染、谁治理”的原则,产生危险废物的工业企业需要对危险废物的无害化安全处置承担费用。产生危险废物的企业须妥善贮存危险废物,并及时交由具备危险货物运输资质的单位运送至处理企业进行付费处理。危险废物产生、贮存、运输、处置过程中严格执行转移联单等制度,实行全过程监督管理。

(3)行业的周期性及季节性

危险废物处理行业具有一定的周期性,其与宏观经济走势基本保持一致。危险废物主要来源于工业企业,宏观经济繁荣时,工业企业的开工率提高,危险废物的产生量增加,行业景气程度上升;反之亦然。此外,受春节假期影响,工业企业在一季度的开工率略低,危险废物的产生量随之减少,危险废物企业也相应呈现出一定程度的季节性。

(4)行业的区域性

危险废物处理行业的区域性特征较为明显,主要原因于:危险废物的长途运输成本较高,存在一定的运输半径;危险废物适用集中处置和就近处置的原则,辖区内产生的危险废物原则上应就近送至当地危险废物处置单位集中处置。转移危险废物的,危险废物产生单位须按照国家有关规定申报危险废物转移计划,经批准后方可转移。

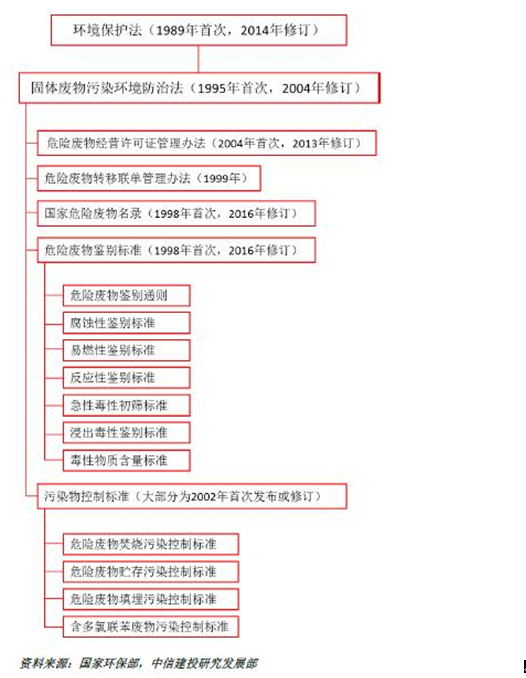

3.行业主要法规及政策

危废处理行业是一个法律法规和政策引导型行业,纵观世界各国危废处理行业的发展历史,环保法规越健全、环境标准与环境执法越严格的国家,危废处理行业也就越发达,并且也就拥有越多的在国际市场占有优势的技术。

总体而言,中国在危废领域的立法不超过10年,最近5年开始趋严,最近2年的两高司法解释和新环保法颁布成为行业加速发展的重要催化剂。

与危废管理相关的法律包括:《环保法》、《固体废物污染环境防治法》、《可再生能源法》、《节约能源法》、《循环经济促进法》、《清洁生产促进法》。除《环保法》和《固体废物污染环境防治法》外其他法律都是在2004年后颁布,《环保法》修订已于2014年4月完成,2015年起执行。

除以上法律外,与危废相关的法规还包括:《危废许可证管理办法》、《危险废物鉴别标准》、《国家危废名录》等,《国家危废名录》最近一次的修订时间在 2016年6月21日,2013年6月发布了两高关于危废违规排放的《关于办理环节污染刑事案件使用法律若干问题的解释》,执法加严与标准提高促使危废处理量价齐升。

危废处理行业政策梳理

4.产业链

危废处理行业不隶属于某一行业领域,是一个跨行业、跨领域、跨地域,与其它行业相互交叉、相互渗透的综合性新兴行业。与公司业务密切相关的上下游行业包括电镀、冶金、石化、水务等,其关联性主要表现在上下游行业的相互贯穿,即上游行业同是下游行业,充分体现出危废处理行业的循环经济特征。

5.市场驱动因素

(1)庞大的危险废物产生量造成殷切处理需求

从中投顾问产业研究中心的统计数据显示,2015年我国工业危废产生量达到4220万吨。大部分地区的废物产生和持证单位可以确定合规达标的处置能力不匹配,造成大量危险废物遭非法处置,可见危废处理率被高估。2016年上半年,《土壤污染防治行动计划》、《国家危险废物名录(2016年版)》等危险废物处理相关专项规划的相继颁布实施,进一步催化危废处理行业发展机遇。可见,我国危废处理缺口比较大,市场发展前景广阔。

(2)危险废物产生量与处理能力分布不均

目前,国内工业危险废物产生量大部分集中在东部、西北部工业化地区。根据环保局的统计数据显示,2014年,各地区工业危险废物产生量较大的省份为山东709.8万吨,占全国工业企业危险废物产生量的19.5%;青海325.7万吨,占全国工业企业的9.0%;新疆319.3万吨,占全国工业企业的8.8%;湖南260.6万吨,占全国工业企业的7.2%;江苏243.3万吨,占全国工业企业的 6.7%。下图是2014年我国工业危险废物的地区处理情况: