一、垃圾焚烧发电仍有较快发展

焚烧发电占生活垃圾处理方式比例逐步提升, “十三五”规划要求2020年达到50%以上。

根据“十三五”规划征求意见稿,测算“十三五”期间新增工程建设总投资将达1240亿元,市场空间较大,复合增速将达12%,景气度和增速虽低于“十二五”但仍然较高。

行业盈利模式清晰,重资产重资金行业,现金流好,后续特许经营运营稳定。

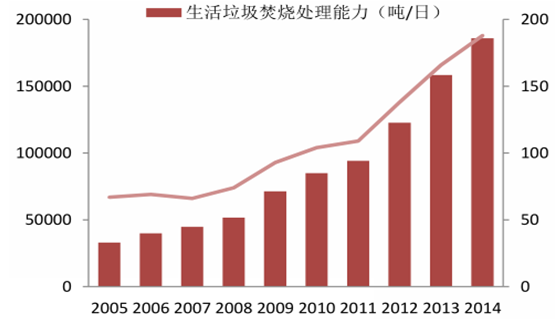

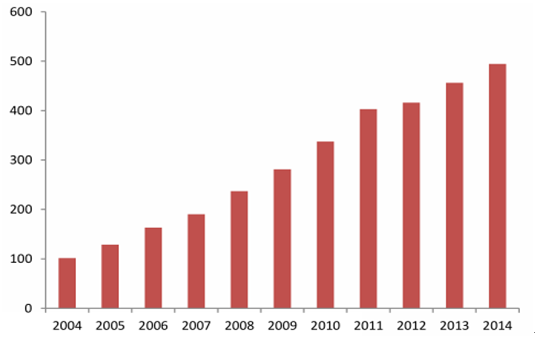

生活垃圾处理能力逐步提高

数据来源:公开资料整理

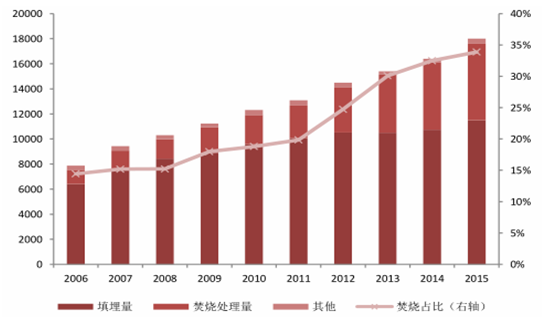

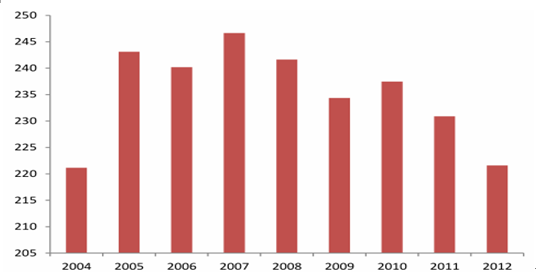

焚烧发电占比持续提升

数据来源:公开资料整理

二、危废处理为重要掘金点

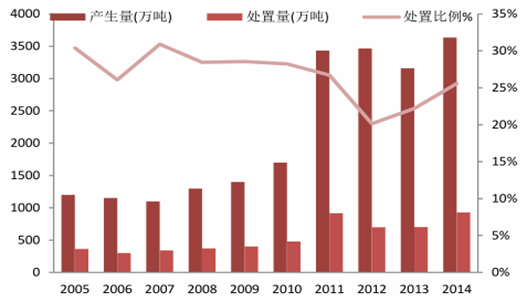

危废产量巨大约达1亿吨,实际处理率偏低仅为30%,存在巨大处理缺口。

危废来源稳定,商业模式清晰,利润丰厚。

行业存在高壁垒,竞争格局目前较分散,兼并收购为行业未来主题。

危废产生量巨大,处理量偏低

数据来源:公开资料整理

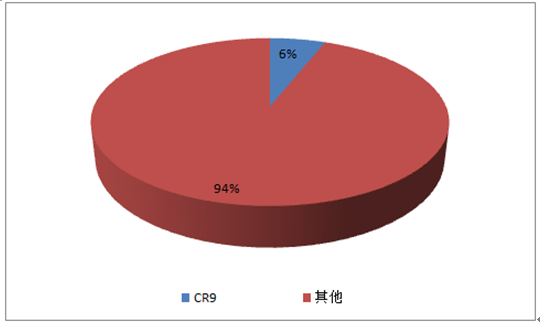

竞争格局较为分散

数据来源:公开资料整理

三、污泥处理市场有望快速放量

水十条助推,重水轻泥多年,问题暴露。2014年污泥产生量测算额7000万吨,现有处理率乐观预计仅约56%。

行业规模不断增长,市场有望快速启动,集中度将逐渐提升。预计到2020年市政污泥产量约4600万吨;工业污泥产量约3550万吨,综合约8150万吨。结合政策目标,按照污泥处理平均吨投资40万元测算,预计“十三五”期间新增投资额约412亿元。

城镇污水处理量(亿吨)

数据来源:公开资料整理

工业废水排放量(亿吨)

数据来源:公开资料整理