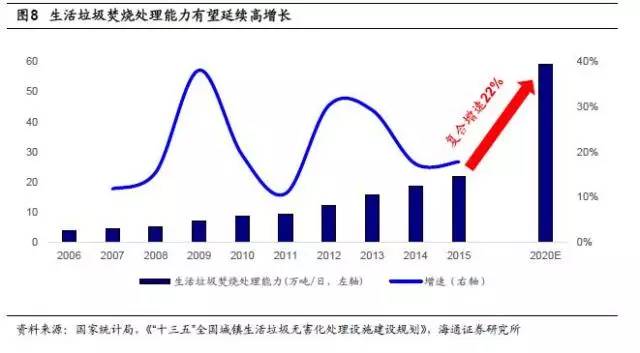

预计“十三五”期间“工程+运营”市场接近3000亿

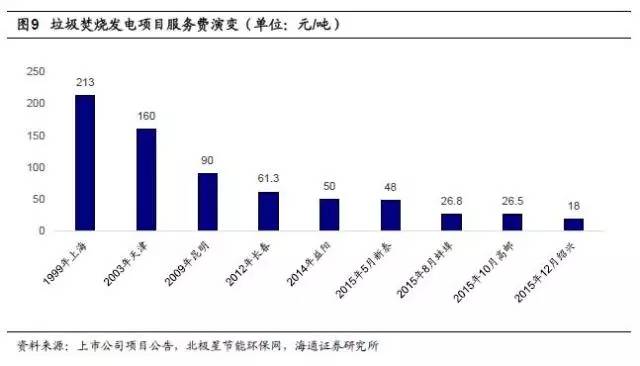

行业竞争加剧,处理费下行。在市场参与者逐渐增多和行业竞争逐步加剧的背景下,近年新建的垃圾焚烧项目处理费呈下降趋势。2015年以来,一些企业为了抢占市场而压低价格,低价中标项目涌现:2015年山东新泰项目中标价48元/吨,安徽蚌埠项目中标价26.8元/吨,江苏高邮项目中标价26.5元/吨,浙江绍兴项目中标价更是降至18元,扰乱市场正常秩序。除去少数恶意压低价格的项目,根据中国经济导报统计,近年来垃圾焚烧特许经营项目处理费每吨平均在60~80元,整体呈现小幅下降的趋势。

按照垃圾焚烧规划新增处理能力对市场空间进行测算,“十三五”期间垃圾焚烧处理费市场空间总计近400亿元,焚烧发电市场空间约1100亿元,两者合计运营收入约1500亿元;此外,新增处理能力所需的建设投资总计近1500亿元,垃圾焚烧市场空间巨大。

典型垃圾焚烧BOT项目介绍

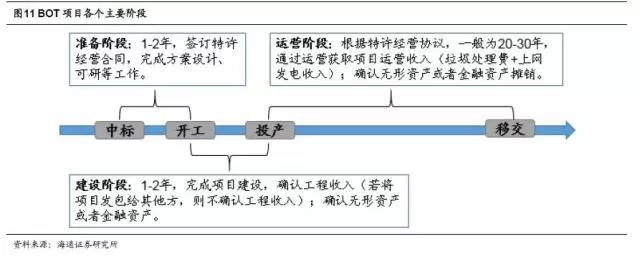

垃圾焚烧项目的经营模式包括工程总包、BT、BOT、BOO等,BOT为目前最普遍的模式,即地方政府作为项目发起人向社会公开招标,公司中标后设立项目子公司,与地方政府签订特许经营协议,获取一定期限(一般为20-30年)内项目的投资、建设、运营权,特许经营期结束后,项目公司将垃圾焚烧发电厂无偿移交给地方政府。

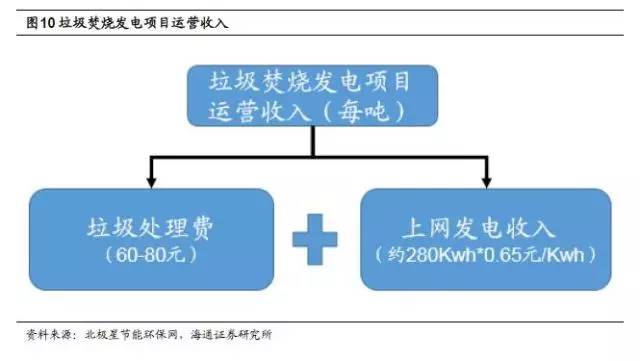

BOT模式下,垃圾焚烧项目的收入主要来自建设阶段的工程收入和运营阶段的运营收入。垃圾焚烧发电项目运营阶段收入主要为垃圾处理费(政府补贴)以及上网发电收入。不同项目的垃圾处理费价格差异较大,大致在50-150元/吨的区间里,目前大部分项目的平均水平在60-80元/吨。根据2012年4月发布的《国家发展改革委关于完善垃圾焚烧发电价格政策的通知》,每吨生活垃圾折算上网电量为280千瓦时,执行全国统一垃圾发电标杆电价每千瓦时0.65元(含税,增值税即征即退);超过部分电量执行当地同类燃煤发电机组上网电价。

对项目公司而言,项目中标后,主要会经历三个阶段,分别是准备阶段(一般为1-2年,完成项目的前期准备工作,签订特许经营合同,完成环评、可研报告等工作)、建设阶段(一般为1-2年,完成项目建设,确认工程收入,若项目外包给其他方,则不确认)和运营阶段(在特许经营期内,负责项目的运营,获取垃圾处理费补贴和上网发电收入),特许经营期到期之后,项目无偿移交给政府。

以一个规模为1000吨/日,投资金额4亿元,特许经营期为25年的垃圾焚烧项目为例,分析项目的整个建设、经营和移交过程中公司三张表的变化。为简化起见,作如下假设:

(1)项目建设期为2017年1月1日-2018年12月31日,项目运营期从2019年1月1日开始;

(2)不考虑项目公司的融资情况;

(3)项目建成后确认为无形资产;

(4)其他相关假设在表3中用红色字体标注。

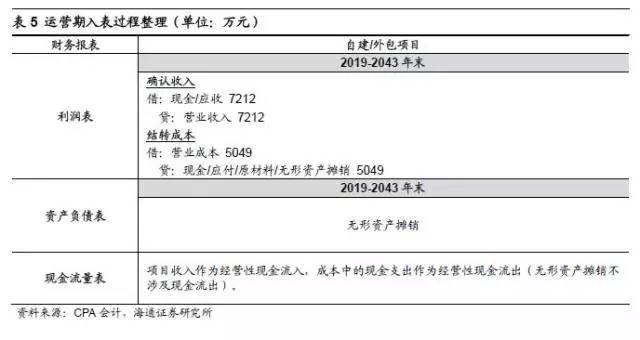

若该项目为项目公司自建,则建设期项目公司将根据完工进度确认工程收入并计入在建工程,项目完工后在建工程转为无形资产,工程阶段虽有工程收入并确认利润,但并无实际经营性现金流入。若项目公司将项目发包,通常不确认工程收入,即建造期不影响利润表,根据完工进度向承包方支付工程款,确认在建工程,项目完工后将在建工程结转为无形资产。项目运营阶段,公司确认项目运营收入(主要是垃圾处理费和上网发电收入),结转相关成本,成本项包含无形资产的摊销。项目建设期和运营期的主要会计科目录入如表4和表5:

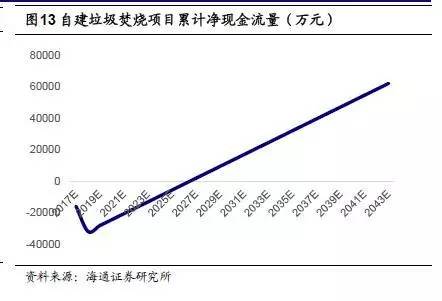

对于自建的垃圾焚烧BOT项目,其收入和现金流错配,项目建设阶段确认的工程收入较多,确认的利润也通常较高,但没有实际的现金流入,运营阶段项目的收入降低,但是有稳定的经营性现金流入。项目回收期较长,考验公司资金实力和融资能力。

主要公司对比

实务中,不同公司对垃圾焚烧发电BOT项目的会计处理方式有一定的差异。以伟明环保、盛运环保、中国天楹和绿色动力四家主营垃圾焚烧发电的公司为例,对垃圾焚烧发电BOT项目的会计处理方式以及财务指标进行比较分析。

通常而言,对于垃圾焚烧BOT项目,如果公司自建,则会确认工程收入,如果将项目外包,则不确认工程收入。四家公司中,盛运环保项目主要为自建,并且确认工程收入,而伟明环保和中国天楹主要采取外包的方式,不确认工程收入。绿色动力有所不同,公司将项目发包给其他方,但考虑到其对项目负有整体履约责任并承担所有费用和风险,在项目建造阶段确认相应的建造收入,该等建造收入根据独立评估师评定的公允价值计量。此外,盛运环保和中国天楹确认设备销售收入,伟明环保与绿色动力则不确认,四家公司都确认项目运营收入。