四家公司的利润率指标上看,伟明环保拥有较高的毛利率和净利率,2016年伟明环保综合毛利率和净利率分别为62.1%和47.4%。中国天楹综合毛利率也较高,2016年为44.8%,但整体呈小幅下降趋势。

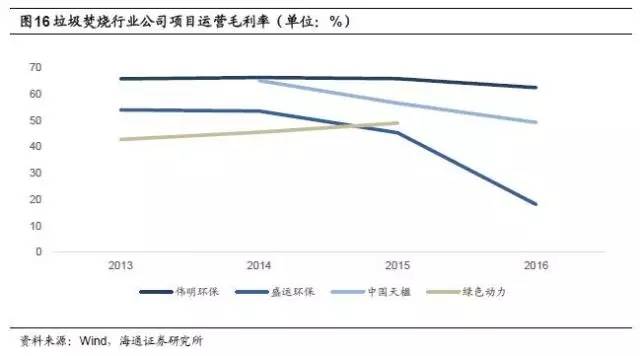

伟明环保项目运营毛利率较高,2015年为65.9%,2016年小幅下降,为62.5%;中国天楹运营业务毛利率也相对较高,2016年为49.2%,但相较于2014年的65.1%下滑近16个百分点;绿色动力2015年毛利率为49.0%;盛运环保2015年运营业务毛利率为45.3%,2016年为18.0%。

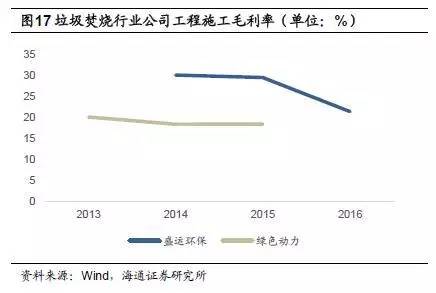

盛运环保和绿色动力两家公司确认工程业务收入。工程业务毛利率方面,盛运环保相对较高,2015年为29.4%,2016年下降至21.3%;绿色动力虽确认工程业务收入,但项目主要系外包给其他方,建造收入根据独立评估师评定的公允价值计量,毛利率较低,2015年为18.3%。

盛运环保和中国天楹两家公司确认设备销售毛利率,中国天楹设备毛利率较为稳定,近三年维持在38%-39%之间,盛运环保设备销售毛利率略低,2015年为36.0%,2016年为25.5%。

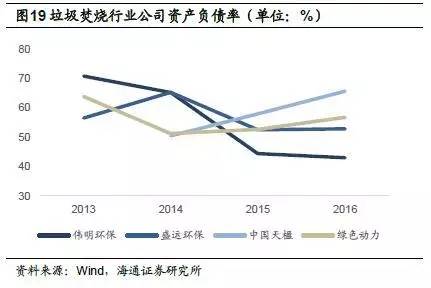

伟明环保近几年资产负债率逐年下降,2016年降至43.0%;盛运环保2015、2016年资产负债率维持平稳,在53%左右;中国天楹资产负债率呈上升趋势,从2014年的50.4%增至2016年的65.6%;绿色动力2016年资产负债率小幅上升,为56.8%。

伟明环保ROE较高,2016年为17%,但相较2013、2014年有一定下滑;盛运环保2016年ROE出现较大下滑,仅为2.3%;中国天楹2016年ROE为10.3%;绿色动力ROE上升趋势明显,2016年达到13.0%,较2015年上升3.6个百分点。

3、危废产生量大,危废处置市场空间广

危废产生量大,每年实际产生量可能超亿吨

危废是指列入国家《国家危险废物名录》或由国家按照一定的技术标准认定为具有毒性、腐蚀性、易燃性、反应性或感染性的废弃物。2016年版《国家危险废物名录》将危废分为46大类别,共479种,根据来源不同,可以分为工业危废、医疗危废和其他危废。

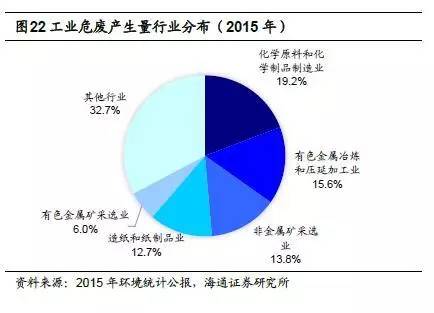

工业危废是危险废物的主要来源,具体危废类型包括废碱、废酸、石棉废物、有色金属冶炼废物、无机氰化物废物、废矿物油等,从上游行业看,主要来自化学原料和化学制品制造业、有色金属冶炼和压延加工业、非金属矿采选业、造纸和纸制品业、有色金属矿采选业等。

危险废物产生量大,综合利用处置率有待提高。根据环境统计年报数据,2015年全国工业危险废物产生量为3976万吨,占一般工业固体废物产生量的1.22%,过去十年年均复合增长率约为12%;综合利用量为2050万吨,综合利用率52%;处置量1174万吨,处置率30%;贮存量810.3万吨(含前期);危废综合利用处置率约为82%。

另一方面,我国危废的实际产生量可能远远高于环境统计年报的统计数据,很多危废产生量未进入国家统计口径。根据2010年发布的《第一次全国污染源普查公报》,2007年全国工业危废产量为4573.69万吨,已远超2015年环境统计年报的值。根据国外经验,危废产生量占固废的比重基本都在4%以上,英国更是达到10%,参考日本、韩国的数据,假设中国危废实际产生量占固废比重为4%,基于环境统计年报数据,我国2015年工业危废产生量大约为1.3亿吨,尚有约9000万吨的工业危废没有被纳入统计口径,差异主要来自于危废产生企业对危废的少报瞒报,部分危废流向没有危废经营资质的企业处置。若以危废实际产生量来看,目前危废的有效综合利用处置处置率还非常低,提升空间大。

行业格局分散,上市公司加速跑马圈地

我国政府对危废处理行业实行许可证制度。这一方面能够保证从事危废处理业务的公司基本拥有较强的技术实力和项目经验,从而保障危废无害化处理的效率,减少处理不当造成的二次污染;另一方面,实行许可证制度会限制新进企业数量,限制全国危废综合利用和处置总量。

我国危废综合利用与处置行业格局分散,市场集中度较低。2015年全国危废许可证(含医疗危废)数量为2034个,较前一年增加113个,其中江苏省颁发的危废许可证数量为327个,数量上排名第一,湖南、广东分列二、三位,数量在150个左右,浙江、山东也超过100个。截止到2015年,全国危险废物经营单位核准经营规模达到5263万吨/年,其中核准利用规模为4155.1万吨/年,核准处置规模为982.4万吨/年,平均每个许可证仅对应2.59万吨/年的利用和处置能力。根据2008年环保部公布的危废处置名单,当时全国1500多家具有危废处理资质的企业中,处理能力达到1000吨/日的企业仅占0.3%,目前行业格局没有太大变化。