六、污泥处置市场或将迎来爆发期

污泥处置行业现状

截至2016年9月底,全国设市城市、县累计建成污水处理厂3976座,污水处理能力达1.7亿立方米/日,年产生80%含水率的污泥4000多万吨。预计2017年,我国城镇污水年处理量将突破600亿吨,那么,2017年全国80%湿污泥年产量将超过5000万吨。

我国污水排放量构成和年处理污水量

相对于超过80%的城市污水处理率,污泥的无害化处置率低于35%,发展水平严重落后。污泥在经过脱水后的最终处置方式,主要有土地利用、厌氧消化、卫生填埋、干化焚烧和建材利用等几种,其中干化焚烧又包括单独焚烧和协同焚烧方式。

污泥处置趋势预测

(1)“重水轻泥”现象引起广泛关注,未来几年或将是污泥处置市场的爆发期,预计五年内污泥处置的市场规模或可达1000亿左右;

(2)土壤利用等对接政策和标准将会逐步完善,资源化空间进一步释放;

(3)目前我国专业从事污泥处置的企业,总体而言数量不多、规模不大、实力不强,现在或许是培育核心竞争力、准备迎接市场挑战的较好时机。

七、土壤修复市场正孕育巨大机会

土壤修复行业现状

我国的土壤修复产业起步于“十一五”时期,“十二五”进入导入期,“十三五”启动,“十四五”后有望进入释放期。

土壤修复趋势预测

(1)大量被污染的农田耕地和工业场地等,给土壤修复带来巨大的市场需求,预计未来可形成万亿级的市场规模;

(2)制订中的《土壤污染防治法》和已发布的《土壤污染防治行动计划》支持土壤修复行业的长期发展,但受政策影响市场释放将是一个比较缓慢的过程;

(3)土壤修复具有重投资、重技术和重社会责任的行业属性,随着环境污染第三方治理和监管等措施的落实,预计今后会逐步形成较高的行业集中度;

(4)尽快建立完善的政策标准、界定合理的责任主体、设立专项的政府基金、形成可行的商业模式、培育适用的先进技术,是促进我国土壤修复行业持续发展的关键。

八、建筑垃圾资源化任重道远

建筑垃圾行业现状

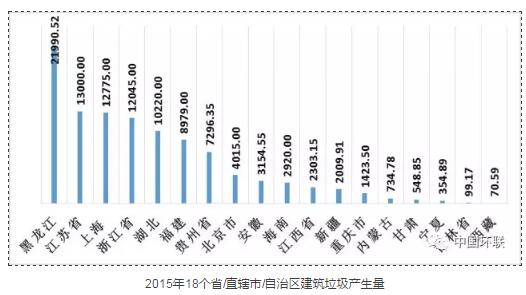

我国建筑垃圾的主要来源是拆除和新建,主要成分为渣土。近几年,我国每年产生的建筑垃圾总量约为15.5~24亿吨,占据城市垃圾约30%~40%的比例,相当于城市生活垃圾产量的8倍左右。其中,黑龙江的建筑垃圾年均产生量最多,为22,000万吨;西藏最少为71万吨。垃圾产生量以每年10%的速度继续递增,至2020年左右,我国建筑垃圾产生量可能达到峰值。

2015年18个省/直辖市/自治区建筑垃圾产生量

建筑垃圾趋势预测

(1)从设施的处置方式来看,处置方式有露天堆放、填坑、堆山造景、资源化利用等。在统计的867座建筑垃圾消纳设施中,填坑设施数量占比为83%,仍是最主要的处置方式,资源化利用率处于很低水平,市场需求和发展空间均很大;

(2)因需经过分拣、破碎、搅拌、养护和检测等环节,建筑垃圾再生骨料等资源化相对于天然材料加工的成本更高;

(3)产业发展亟待国家层面加大扶持力度,包括提供企业财政补贴、设立产业发展基金和对企业提供税费优惠等;

(4)未来的发展包括,加快建筑垃圾资源化利用的法规和标准体系建设,推进建筑垃圾资源化利用的试点和推广工作,探索多种形式的市场化运作机制和投融资模式。