九、危废处理处置市场持续升温

危废行业现状

我国危废处理行业自2001年左右起步,经过十多年的发展,庞大的危险废物产生量及其造成的迫切处理需求为危险废物行业的主要推动力。目前行业进入快速增长阶段,在国家层面,污染防治规划、危险废物目录、污染控制标准与技术规范、集中处置收费制度等危险废物规范化管理体系已逐渐形成。

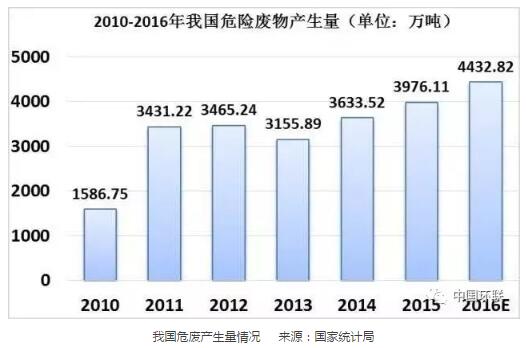

2016年,危废真正实现集中处置的比例估计不到35%;2017年,危废产生量预计超过6000万吨,危废处理市场挑战和机遇并存。

我国危废产生量情况来源:国家统计局

危废发展趋势分析

(1)天津港爆炸事故将促进大型化工厂的搬迁或改造、危险化学品管理等工作加快和升级;

(2)随着环保督察督查力度的加大,中小型化工厂的关闭、入园、改造或转型等比例将大幅增加;

(3)行业门槛较高,尽管危废处理市场参与者众多,但整体规模和生产能力偏小,具有核心竞争力的企业也较少,市场挖掘潜力巨大。

十、园区化和协同处理将成行业热点

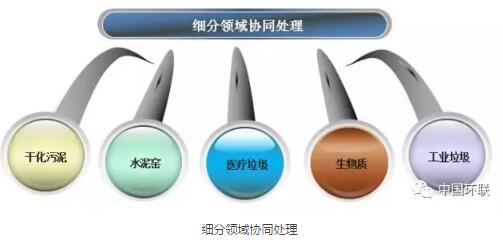

细分领域协同处理

产业趋势分析、预测

(1)固废产业园区建设已成近几年国内固废处理行业的热点,今后仍有较大的发展空间;

(2)固废处理园区化有利于优化项目布局,少占土地资源,减轻选址压力,提高集约化处理和管理水平;

(3)医废、污泥与垃圾等多种固废,多种技术的协同处置模式,将有利于以废治废、形成良性的循环和互补关系;

(4)水泥窑协同处置固体废物近期受到领导重视和行业热议,虽然目前并不具备普遍性和广泛适用性,但随着政策标准的完善和工艺技术的改进,未来将呈现发展趋势。

十一、企业并购或将改变市场格局

近年来,环保并购提速,主要布局于横向一体化、纵向一体化和跨界混业模式,在环保行业的基础上,借助于资本的力量,实现全产业更大的发展空间。据不完全统计,2016年至今涉及固废的环保并购金额已超过400亿元。

发展趋势分析、预测

(1)经济转型对固废行业的市场竞争将产生长期影响,混合经济体由于政策支持和机制灵活或将面临较好的发展机遇;

(2)由于在资本市场固废企业的估值水平较高,固废企业上市融资将继续成为热点,核心企业的上市步伐将进一步加快,但同时也伴随着资金和市场风险;

(3)更多有实力的企业将通过市场拓展、业务整合、纵向或横向并购等方式,以实现产业链的延伸和业务规模的扩张;

(4)PPP商业模式、互联网思维模式、环境污染第三方治理模式等,可能改变固废细分领域的现有格局。

十二、固废领域10年期市场机会和热点

景气周期后期:

卫生填埋600亿(★★★)

渗滤液处理300亿(★★)

景气周期峰期:

垃圾焚烧2000亿(★★★★★)

景气周期中期:

垃圾收运系统1000亿(★★)

污泥处置2000亿(★★★)

危废处理3000亿(★★★★)

餐厨垃圾处理500亿(★★★)

景气周期初期:

水泥协同300亿(★★)

建筑垃圾资源化2000亿(★★)

村镇固废处理1000亿(★★)

土壤修复4000亿(★★★)