对比去年六月的9起并购,今年同期并购数量有所下降,仅发生6起并购事件,其中一起海外并购;一起本应于六月底进行的并购(创业集团),因为某些先决条件,协议延期。纵观上半年,如此前分析,环保并购潮不管是在数量还是金额上,都在趋于低落。值得注意的是,六月案件虽少,行业集中度却非常高,两家上市公司进入危废领域,再升科技及其子公司执行4起干净空气领域的并购。

看点一:再升科技单月四起并购,重磅完善干净空气领域产业链

我国的干净空气行业属于加速发展的新兴市场,据统计,2016年,我国空气净化器市场规模已达到574万台,产品的零售量和零售额同比增长19.3%和23.6%,预计未来销量增速仍将保持30%-35%,2017年销售规模可达1000亿元以上,2020年可达3000亿元。如此诱人的一块蛋糕,自然引来了大量的进入者,进入者的良莠不齐与行业规范的缺失导致市场鱼龙混杂。

但是近几个月《空气净化器用滤网过滤器》、《空气净化器用静电式集尘过滤器》两个行业标准终于进入收尾阶段,预计2018年出台,国内的空气净化行业必将逐步趋于日常化和规范化,迎来一波整合洗牌。变革尚未正式开启,听到风声的上市公司,包括家电制造商、科技公司等,都已在凭自身科技、资金和品牌实力,加速产业布局。其中,再升科技是一个典型,六月份可谓收购参股动作不断。

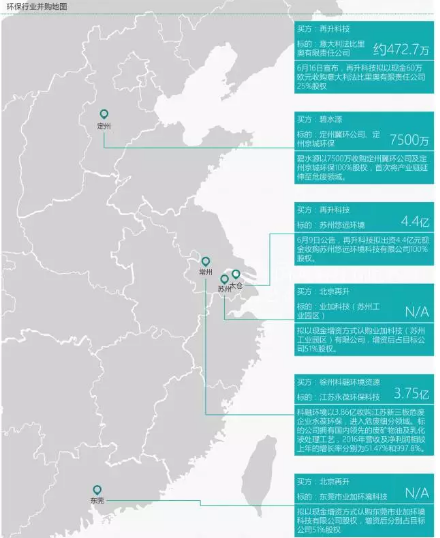

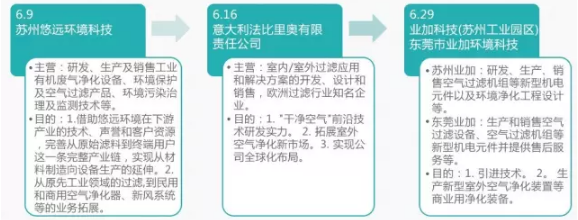

再升科技一直积极完善在清洁空气领域的产业链,去年,公司收购重庆纸研院(现已成全资子公司);今年2月份出资5100万元(占比51%)成立北京再升干净空气科技有限公司;6月9日公告,公司拟出资4.4亿元现金收购苏州悠远环境科技有限公司100%股权;6月16日宣布,拟以现金60万欧元收购意大利法比里奥有限责任公司25%股权;6月29日宣布,北京再升与Aire-PlusSystemsPteLtd.、GoldenAllianceManagementLtd.、ChiaMiaNguang和ChiaKarLipDaniel签署合作框架意向书,拟以现金增资方式认购业加科技(苏州工业园区)有限公司和东莞市业加环境科技有限公司股权,增资后分别占目标公司51%股权。短短一个月连续四起的收购,足可见再升科技希望迅速拓宽产业链、抢占市场的强烈意愿。再升科技的并购时间轴如下:

综上,再升科技的并购目标,“外延”多于“内生”,外延包括三方面:技术(引进室外空气净化技术)、技术应用范围(材料到终端设备,工业到民/商用)和地区(结合之前的海外并购,布局全球化)。2016年,凭借清洁空气领域的发展机遇与自身科技实力,再升科技就已实现了3.20亿元的营业收入,同比增长36.95%;8019万的净利润,增幅56.67%。如今紧跟政策,增加产品范畴,加强在民用商用空气净化设备领域的竞争力,预计在两部标准出台前,企业会继续加速并购和整合的步子,力争先机。而现在已在市场中的玩家,也须有足够的危机意识,除了再升,还有许多上市公司正对这块市场虎视眈眈,没有核心技术、创新性不足的中小企业,即将迎来一场激烈的战争。

看点二:危废标的成为“香饽饽”

在6月的四起并购案中,科融环境和碧水源均选择了危废标的。6月29日,科融环境公告称以3.85亿收购江苏新三板标的永葆环保70%的股权。永葆环保掌握处置废酸、含铝污泥等废弃物及有用物质资源综合利用全套工艺流程并拥有废矿物油、废乳化液无害化处置的全自动处理工艺,其业务相关的废矿物油过滤与分离设备被列入发改委2017年《战略性新兴产业重点产品和服务指导目录》,在未来将有很大发展。据永葆环保16年年报数据显示,其营收及净利润相较上年的增长率分别为51.47%和997.8%,且报告期内的危废处置业务收入同比增长155%,占营业收入的49.72%。而科融环境则因为锅炉改造行业不景气而在去年产生大幅业绩下滑,此次收购有望迎来新的业绩拐点。

除此以外,碧水源也于6月2日通过公告宣布收购河北两家废物处理公司,首次进入危废领域。其中定州市冀环危险废物治理有限公司持有《国家危险废物名录》49类危废中医疗废物、废有机溶剂、废矿物油等13类的处理资质,是定州唯一拥有危废处理资质的企业。碧水源此次看中危废领域,不仅有利于延长产业链,同时可以创造新的利润点。

此前东方园林、雪浪环境等公司同样通过跨界涉足危废并实现了营收的持续增长。可以看出,不管是如科融这类传统业务受冲击,急需转型的企业,还是如碧水源这类在原有领域已非常成熟,意欲增加盈利面的公司,都将多元化的目光瞄准了危废市场。我国危废市场持续景气,业内预测数据显示,我国危废产量在2017年将达到5581吨,对应处理业务总产值超过1227.81亿元。企业选择在此时收购那些拥有系列资质、一定项目经验积累的“香饽饽”可以绕过危险废物经营许可证3年左右漫长的评定周期并建立自己的技术和管理壁垒,最有效地进入该领域,优先抢占市场份额。

在地区选择方面,两起并购也有相通之处。江苏省连续三年工业危废产量均在250万吨以上,为全国第三,而科融环境作为本省企业,选择收购永葆环保更有优势。同样地,碧水源处于京津冀地区,拥有秦皇岛碧水源、正定碧水源等多个子公司,并有多个标杆性工程项目经验,在河北有着绝对的现有资源优势。本土跨界的收购有助于与原有的资源形成协同效应,提升区域优势,增强综合竞争力。