日益趋严的环保政策可谓是一波强过一波,在“史上最严”第四轮环保督查,和第二次全国污染源普查即将启动的大背景下,此前一则《固体废物鉴别标准通则》已经将固废板块推向了风口浪尖。

而伴随着板块各企业股价普涨势头下,作为拥有最大潜力的危废细分领域,面对行业整合热度的持续升温,交易规模的逐步增大,原本散乱且拥有巨大潜力的市场,集中度将迎来一次不一样的变化,其中或不乏一些诱人的投资机遇产生。

危废是什么?

危废全称是危险固体废弃物,指列入国家危险废物名录或根据国家规定的危险废物鉴定标准和鉴定方法认定的具有危险废物特性的废物。

危废可按照危害程度分为三类:

一、是具有毒、可迁移、持久和生物积累性质的废弃物,如氰化物、低燃点可燃性溶剂、毒性农药、有毒污泥、矿物油渣、有机聚合废物和含重金属废物等;

二、是毒性较低但量较大的无机废物,如水处理污泥、硼泥、电石渣等废物;

三、是相对无毒但影响环境质量的废物,如粉煤灰、煤矸石和高炉渣。.

高温焚烧处理是一种最大程度消除危险废物的方法。

高速增长的危废行业,还存在巨大的潜在空间

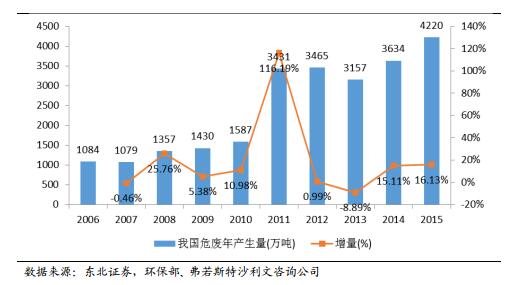

危废市场规模正在高速增长,并且存在大量潜在空间。根据弗若斯特沙利文咨询公司公布的统计数据,2015年我国危废产量达到4220万吨,较2014年增长16%,按照行业3000元/吨的处理价计算,行业现有规模已经远超千亿。

而且危废的产量增速并未降低,预计到2020年危废产量将达到6000万吨,也就是1800亿的市场规模,年复合增长率在15%左右。

由于存在瞒报、少报的情况,实际危废的产量可能远超统计数据。根据美国环保署的资料,2009-2013年美国固废年产量约7.5亿吨,危废产量在3500万吨左右,占比4.6%,挪威、瑞士、韩国占比分别为8%、7%、4.5%。

即使按照保守的3%估计,对应我国近几年30亿吨/年的固废产量,危废产量是在9000万吨左右,多出统计数据的一倍还有余。

行业整合热度正在升温

利用并购手段来抢占危废市场的现状或将愈演愈烈,行业可能迎来二次整合重构。智通财经APP了解到,此前的雪浪环境、中滔环保、高能环境、瀚蓝环境、东方园林、云南水务均是通过并购手段进入危废行业。

2017年以来,危废行业于2017年已有16起并购交易,涉及交易金额共计28.83亿元人民币,并购参与方除了有启迪桑德、新宇环保等老牌危废企业外,行业新进企业也是动作频频,如,碧水源以7500万元代价,收购河北冀环公司和定州京城环保100%股权;盛运环保则花费6.38亿元收购安徽安贝儿环保科技有限公司100%股权;金甲壳虫收购内蒙古乌海绿康医疗废物集中处置公司65%股权;以及中金环境签订《股权收购框架协议》,拟收购浙江金泰莱环保科技有限公司等等。

而同一时刻,金圆股份以跨界者姿态,花费6.19亿元人民币代价收购了江西新金叶公司58%股权。

如此看来,危废行业或将迎来空前的好时期,而作为行业绝对龙头的东江环保,其近期的扩张步伐更加抢眼。

大龙头东江环保或是最佳受益者

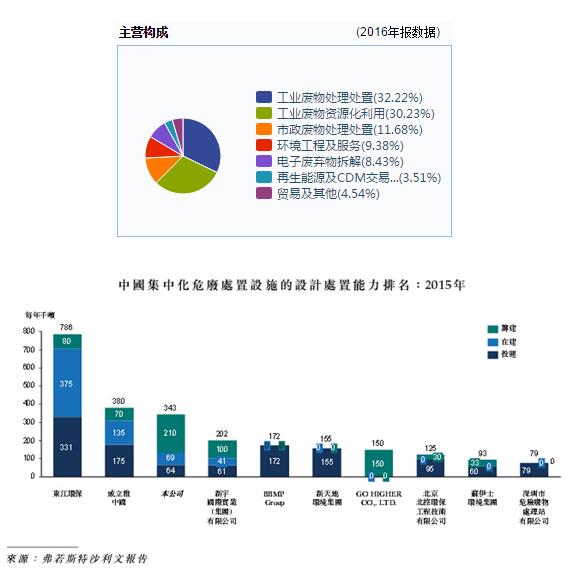

东京环保现有业务结构中,拥有32%的工业废物无害化处置,和30%的工业废物资源化处置,另外还有12%的市政废物处置和9%环境工程服务业务,公司危废业务占比非常高,是行业内当之无愧的大龙头,并且它的扩张脚步仍在继续。

智通财经APP了解到,东江环保拟以4800万元自由资金,收购富龙环保30%的股权,标的公司目前在广东佛山市负责实施工业固体废弃物综合利用及处置项目,并已于2016年3月取得环评批复,核准建设内容为年处理危险废物4.97万吨/年,包括焚烧3万吨/年,综合处理1.97万吨/年,是目前佛山市唯一取得焚烧环评批复的项目。

其中综合处理项目(1.97万吨/年)已建成并取得经营许可,目前在试运营阶段;焚烧3万吨/年项目正在准备建设,预计2019年初建成投产。

同时,公司还将以1.3亿元的自有资金,收购万德斯(唐山曹妃甸)环保科技有限公司80%股权,标的公司目前正在筹建唐山市曹妃甸危险废物和一般固体废物处置中心项目,并已获得环评批复以及废物处置项目的土地使用权证,该项目拥有年处理危险废物5.82万吨/年的规模,预计2018年底建成开始贡献业绩。

在环保监管以及执法力度空前的形势下,危废行业缺口或将快速弥合,行业进入集中整合期。仍处在扩张态势的东江环保,作为危废处置绝对的龙头,叠加广晟公司平台和资源的支持,预计在此轮机遇中或将有亮眼的表现。