PPP模式空间巨大

根据国际经验,污染治理投资占GDP的比例达2%~3%时,环境质量才可以得到明显改善。过去10年,中国这个比例始终低于2%,其中有8年低于1.5%。以2014年中国GDP为63.64万亿元为例,存量污染治理每年投资规模可达1.3万亿元。若未来每年按7%的GDP增速,则每年增量治污投资约900亿。

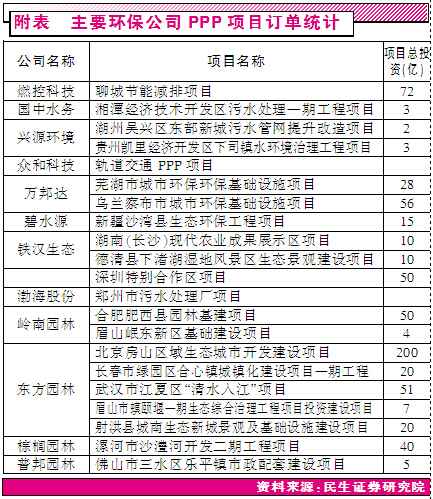

由于环保产业与PPP模式的高度契合,生态环保、公共服务领域也成为政府推广PPP模式的重点领域。在财政部颁布的总投资1800亿的30个PPP示范项目中,纯环保项目占了40%。目前地方政府推出的PPP项目投资达万亿以上,环保项目占一半以上的资金比重,有的省份甚至只推出了污水治理PPP项目。

2015年5月25日发改委在官网发布PPP项目库,公开发布了1043个PPP项目,总投资约为1.97万亿元。PPP项目库的发布,释放出国家强有力支持推广PPP项目的政策信号,增强了社会资本的信心,带动更多的社会资本进入环保领域。

下半年“PPP模式”仍是环保行业的主要热点

尽管上半年已有相关公司陆续斩获PPP订单,但我们认为目前上市公司签订的PPP订单只是冰山一角。下半年,PPP模式仍将是环保行业的重要热点,PPP订单的斩获将继续成为相关个股股价的重要催化剂。

根据对省级地方政府工作报告的不完全统计,已披露的2015年PPP项目计划投资总额在1万亿以上;发改委网站于5月份发布的PPP项目库总投资近2万亿。并且政府“三部门”从2014年下半年才开始大力推进PPP模式,预计很多项目仍在酝酿之中,后续将有更多采用PPP模式的项目陆续披露。而拥有技术、资金优势的细分行业龙头,以及具有区位优势的区域环保业务投融资平台将继续分享PPP模式盛宴。

从已签订的PPP项目看,园林板块、污水治理板块是PPP项目落地的主要板块,下半年这些板块将继续受到PPP项目的眷顾;同时我们认为,上半年固废板块在PPP模式中相对沉寂(和固废项目多采用的BOT模式即为PPP模式有一定关系),下半年固废板块在PPP模式中有望异军突起,建议关注桑德环境、盛运环保、中国天楹等相关优质标的。

重点公司分析

三聚环保:订单继续井喷,FT合成油项目开始落地

截至2015年一季度,公司在手重点项目合同金额47.2亿元,其中剂种销售合同待执行金额2.9亿元,工程服务合同待执行金额44.2亿元,增量主要来自工程服务。考虑Q1确认收入的6.8亿元,公司2015Q1新签订单在30亿元以上,较2014Q4的10亿元左右增幅继续扩大。预计二季度及下半年公司订单金额将继续增长,全年新签订单金额有望大幅超出我们之前测算的60亿元,公司今明两年业绩继续翻倍增长基本得到确认。

在手订单中,万里化工、华本生物、七台河宏泰兴的三个FT合成油、蜡项目合计产能50万吨,订单金额合计23.2亿元,使得公司储备多年的FT合成技术订单获得重大突破,单个项目合同金额也再上一个新台阶。公司鹤壁悬浮床加氢项目稳步推进,预计可在今年8月底投产,该项目将有良好的示范效应,年内公司悬浮床加氢订单有望快速释放。

盛运环保:接单能力超强的固废综合处理商

公司是国内少有的具备炉排和流化床双重技术,能够同时提供焚烧设备、后期尾气治理技术的的综合处理商。截至2014年公司投运项目只有2900吨/日。2014年公司签订6个项目总处理量8100吨/日;2015年以来已签订9个项目处理能力约7800吨/日,另签有烟气处理、餐厨垃圾处理等其他项目,接单能力冠绝A股固废板块。目前公司项目规模已达3.43万吨/日(体量和固废龙头光大国际相当),是公司已投运处理能力的12倍,并且预计年内公司仍将继续斩获多个固废BOT项目。超强的接单能力与深厚的项目储备将保证公司发展长期向好。

桑德环境:国有环保资产整合平台起航,“互联网++环保”打开新的成长空间

清华控股成公司实际控制人,强强联合,清华系环保资产整合平台值得期待。清华控股拟以70亿元受让桑德集团所持公司29.80%的股权,从而成为公司的实际控制人。清华控股旗下拥有龙江环保、同方环境等众多环保资产,年收入达60亿元,公司作为清华系旗下唯一环保资产上市平台,未来不排除对清华系环保资产进行整合的可能性。公司是A股固废龙头,掌握领先固废技术、市场资源;而清华控股的国企背景将有助于公司PPP业务的开拓;市场、技术、政府资源强强联合,国有环保资产整合平台扬帆起航。目前在手订单在100亿量级,保证了公司业绩的稳定高增长。清华控股入主,将进一步增加公司承接PPP项目的能力,预计公司2015~2016年收入增速分别可达40%、30%。全资子公司北京新易资源科技所运营的“易再生网站”O2O平台的上线运行,打通了线上线下渠道,是完美的“互联网++环保”模式。公司借此切入固废产业链金融服务领域,打开新的成长空间。