环境保护部、中国人民银行、中国人民大学等部门和机构的最新研究认为,中国绿色融资需求巨大。2014至2030年期间,中国绿色金融资金需求少则40.3万亿元,多则将达到123.4万亿元。

这些资金需求来自可持续能源、基础设施建设、环境修复、工业污染治理、能源与资源节约、绿色产品等六大领域,并不包括生态系统保护、气候变化适应、海洋生态环境保护等领域的资金需求。

“但目前,中国的绿色金融供给严重不足。”中国人民大学环境学院院长、绿色金融改革与促进绿色转型研究课题组副组长马中举例说,仅2013年实现环境标准的绿色金融资金需求缺口就高达2.8万亿元。

课题组研究认为,当前,中国正处于经济发展优化升级的关键时期,绿色产业发展和传统产业的绿色转型需要金融部门更多的支持,亟待构建绿色金融持久供给的支撑保障体系。

三个方案测算投资需求

据《第一财经日报》记者了解,上述课题组从今年3月便开始此项目研究,参与单位包括以中国人民大学牵头的高校和科研院所,环保部、财政部、人民银行、证监会等政府部门,世界资源研究所牵头的公益组织,联合国环境署、世界银行、世界经济合作与发展组织等国际机构。

中国人民银行研究局首席经济学家马骏担任课题组副组长。中国人民大学校长陈雨露(现为央行副行长)、世界资源研究所主席Andrew Steer分别担任课题组中外组长。

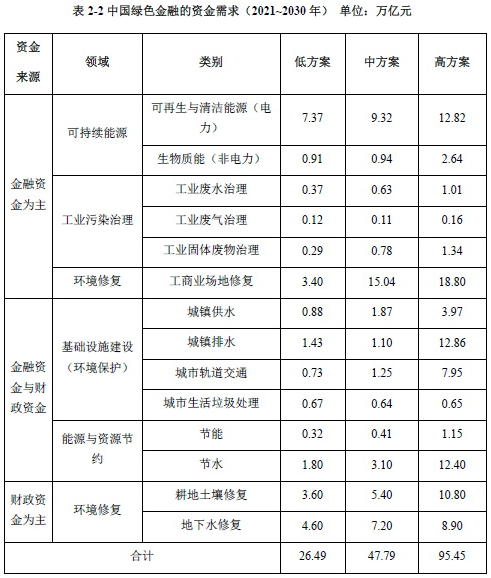

课题组介绍,研究人员对绿色融资需求做了两个时间段的估算,分别为2014~2020年以及2021~2030年,并将资金需求划分为“低方案”、“中方案”和“高方案”。

“低方案”是按照2013年国家制定的绿色发展目标和2013年达到的环境保护水平,以及当年投入的绿色金融资金。测算结果显示,2014至2020年期间绿色金融资金需求为14.6万亿元;2021至2030年资金需求为26.49万亿元。

“中方案”是达到2013年国家制定的环境保护标准和2015年制定的绿色发展目标。测算结果显示,2014至2020年的绿色金融资金需求为24.3万亿元,2021至2030年的资金需求为47.79万亿元。

“高方案”是达到2015年国家制定的绿色发展目标和2015年制定的环境保护标准。测算结果显示,2014至2020年资金需求为30万亿元,2021至2030年为95.45万亿元。

综合测算的结果显示,2014~2030年期间,“低方案”、“中方案”和“高方案”下的中国绿色融资需求分别为40.3万亿元、70.1万亿元和123.4万亿元。而在“十二五”期间,全社会环保投资为3.4万亿元,占GDP的1.41%。

以“大气十条”为例,环保部环境规划院环境政策部主任助理董战峰介绍,优化能源结构、移动源污染防治、工业企业污染治理、面源污染治理四个任务类别的投资需求分别为2844.00亿元、14067.66亿元、915.44亿元和615.72亿元。

董战峰告诉本报记者,根据《节能与新能源汽车产业发展规划2012~2020年》相关规定,新能源汽车产业发展投资核算主要考虑插电式混合动力汽车以及纯电动汽车两种。新能源汽车产业发展不仅针对新能源汽车,还需建设配套设施,如充电站、加气站等,因此投资需求测算分为新能源汽车空车投资需求及配套设施投资需求,分别包括一次性投资、运行成本及政府补贴,其中只有新能源汽车配套设施没有政府补贴。

照此测算,仅2013~2017年,京津冀地区新能源汽车方面共需投入资金200.34亿元,其中,新能源公交车需要投入125.18亿元,新能源乘用车共需投入资金49.3亿元,充电站、充电桩共需投入资金11.2亿元。

上述课题组表示,由于现阶段缺乏统一的环境标准、当前投资规模与投资水平以及较为准确的未来发展趋势信息,生态系统保护、气候变化适应、海洋生态环境保护等领域的资金需求等都未列入测算项目。

不同需求对应各自政策手段

不过,由于环保标准、执法压力并未完全到位,实际的绿色金融资金需求并不足。

对此,课题组也承认,“环保政策及标准必须足够严格,才会为企业及其他机构创造足够的动力,推动新的绿色项目。如果缺乏客户需求或对项目的特性不够熟悉,金融机构就不会投资。”

环境法规和绿色标准的颁布将导致绿色融资需求的产生,但这只是潜在的融资需求,要转化为现实供给能力,金融机构必须获得充分信息,了解这些环境政策和绿色标准将作用于哪些产业,这些产业的融资特点和风险特征是什么、其收益来源的产生机制是什么,以及如何正确地评估绿色项目的风险等。

“不同类型的绿色金融资金需求,对应于适当的金融政策手段。”课题组举例说,目前,可持续能源开发利用的技术比较成熟、稳定,大气污染减排效果明确,但资金需求量大,回收期较长,适用于绿色信贷、排放权交易、绿色债券等金融政策手段。传统的银行信贷手段依然适用于该领域。

而像土壤修复等环境修复领域,资金的需求量就非常大。据分析,目前我国这类投资模式主要有两类:一类是提供公共效益和服务,如耕地土壤修复和地下水修复,修复成本超过项目生命周期的财务收益。这类项目可以采取PPP模式。另一类是工商业场地修复,这类环境修复的财务收益有可能超过项目生命周期的成本。

如果需求确定,这类环境修复项目通常具有显著的商业回报潜力,尤其是在经济发展较快的地区或开发区。这类资金需求可以通过绿色基金、绿色信贷和投资基金得到解决。

基础设施建设的资金需求量大,通常具有公共服务的特征,这类资金需求适合通过PPP模式和绿色债券解决。

课题组认为,工业污染治理应基于“污染者付费”原则,利用绿色信贷、绿色证券、绿色债券、环境保险、排污权交易等政策工具。

马中领衔的研究团队发现,有效的绿色金融体系可以使有限的财政资金撬动几倍乃至十几倍的社会资本投入绿色产业,不仅能创造新的经济增长点,提升经济增长潜力,而且有助于加速经济结构的绿色转型,实现稳增长和调结构的双重目标。我国应借鉴国际成功经验,努力构建一个更为完整、高效的绿色金融体系,包括银行与信贷、资本市场、保险、PPP与绿色基金、碳市场等。

绿色信贷发展受许多制约

银监会统计数据显示,到2013底,全国绿色信贷仅占全部贷款余额的9%左右,占整个银行资产的6%左右。目前,我国每年新增信贷总量约为10万亿元,如果只有10%为绿色信贷,即1万亿元新增信贷为绿色,则只能满足每年4万亿元绿色投资需求的1/4。

马中介绍,我国政府有关部门从2007年发布绿色信贷指引,鼓励商业银行投资绿色行业。但从执行情况来看,绿色信贷的发展还受到许多制约。

主要原因是商业银行受经营机制和专业技能的双重限制。经营机制方面,商业银行资金来源的短期性质与绿色项目的较长期限不匹配,政策和法律环境对绿色贷款的激励机制和对污染性投资的惩罚力度有限;专业技能方面,商业银行缺乏一批了解绿色技术、熟悉绿色项目业务模式的信贷和客户管理队伍,对绿色项目的评估能力有待提高。

2014年,债券融资已经占我国社会融资总额的近20%,该比例未来有望上升到30%。参照全国债市融资占社会融资规模的比例,未来我国的绿色债券市场有望提供20%~30%的绿色投资,成为仅次于绿色信贷的第二大绿色融资渠道。但目前这一渠道并未真正打通。

近年来,我国出现突发性环境污染事故和累积型环境污染事件的爆发态势,不仅给人民财产和群众健康造成巨大威胁,还带来社会不安定因素,而且因为沉重的赔偿负担,造成污染企业破产倒闭。

近年来,环保部、保监会等着手推动环境责任保险,特别是强制保险。但从2013年至今的实施情况看,试点效果不理想,供需双方保险公司和企业参与积极性都不太高。

环保部政策法规司环境政策处副处长赖晓东介绍,2013年,环保部和保监会联合发布《关于开展环境污染强制责任保险试点工作的指导意见》,明确规定了试点企业范围,包括涉重金属企业。但法律法规对污染者的环境污染损害赔偿责任规定不明确。2015年1月1日开始实施的新《环境保护法》中虽然增加了“国家鼓励投保环境污染责任险”条款,但也只是鼓励而非强制。

环保部政研中心政策室主任沈晓悦日前表示,“环境污染责任保险在地方推行过程中仍存在较大的困难。”

课题组称,由于缺乏强制性环境责任保险,导致保险公司无法聚集大量保单,难以有效测算事故发生概率,容易造成风险由污染企业转移到保险公司,因而保险公司不愿意承保,即使承保,也会严格限制承保范围。

马中等专家认为,应发挥公共财政对绿色金融发展的引导作用,财政激励政策力度需要加大。同时,建立中央层面绿色金融协调机制,建构绿色金融持久供给的保障体系。课题组建议,“十三五”期间,绿色金融改革应优先突破七大领域,包括发展绿色债券、建立国家级绿色发展基金、推动中国银行体系绿色化、推行强制性环境责任保险、发展绿色PPP融资、建立IPO程序中的绿色通道和建立碳交易体系、发展碳金融等。